新兴市场观察|巴西能否摆脱公共债务陷阱?

走出去智库观察

巴西媒体评价称,巴西总统卢拉在今年4月访华将为巴西带来经贸领域的新机遇,继而有助于改善巴西国内经济状况。果然,作为东西半球两个最大的发展中国家,中巴经贸合作应声落子:美的集团4月12日对外宣布,在巴西投资超7亿的新工厂正式奠基;TCL将继续投资巴西市场,聚焦家电和光伏产业;长城汽车在巴西建设的首个新能源汽车工厂,将于2024年5月1日正式启动运营。

走出去智库(CGGT)观察到,2022年巴西政府公共部门债务累计7.22万亿雷亚尔(约10.07万亿人民币),占国内生产总值(GDP)73.5%。为了缓解债务问题,巴西政府采取了一系列措施,如削减政府支出、提高税收率和推进经济结构性改革等。巴西总统卢拉屡次向巴西中央银行施压,要求降低目前13.75%的基准利率。巴西政府于3月底提交的新财政框架的建议,将取代原来的支出上限规则,旨在平衡收入和支出,以使巴西政府的财政回到盈余状态。

必须看到,由于政治不稳定和社会问题影响,巴西经济仍面临着诸多挑战。巴西的经济前景如何?今天,我们编译走出去智库(CGGT)战略合作伙伴——有七十多年历史的独立第三方宏观研究机构BCA Research的文章,供关注巴西经济发展的读者参阅。

要 点

CGGT,CHINA GOING GLOBAL THINKTANK

1、巴西新的财政框架将无法阻止公共债务与GDP之比的上升,因为它依赖于过于乐观的政府收入增长。

2、巴西有三种方式可以稳定其公共债务与GDP的比率:

(1)奇迹般地提高生产率增长;

(2)通过受益于商品超级周期;

(3)通过膨胀来摆脱债务。

前两种选择不太可能出现,只有第三种选择才能稳定公共债务。

3、巴西财政和货币政策将经济拉向相反的方向,这将导致增长停滞。此外,巴西的通货膨胀将在今年下半年反弹。

正 文

CGGT,CHINA GOING GLOBAL THINKTANK

文/Arthur Budaghyan

BCA Research 新兴市场策略首席策略师

译/走出去智库(CGGT)战略研究部

过去一个多月,巴西金融市场在似乎是积极的宏观经济和政治消息的支持下获得了上涨势头:通货膨胀已降至目标区间上限,巴西政府已提交了一项新的财政提案,以稳定公共债务。

乐观的理由是,这两个事态发展应该会让巴西央行尽早降息,这反过来将促进经济增长,并有助于公共债务稳定。

然而,这种积极的说法是错误的。

首先,巴西政府稳定公共债务的提议依赖于过于乐观的政府收入估计。在我们看来,收入将低于政府的预测,因此无法阻止公共债务与GDP之比的上升。

其次,在经济停滞的情况下,由于财政宽松和恢复燃油税,巴西的通货膨胀将在今年下半年反弹。

因此,巴西经济在2023年下半年最有可能出现滞胀:GDP增长接近于零,通胀高于巴西央行目标。

遏制公共债务的艰巨任务

巴西有三种方式可以稳定其公共债务与GDP的比率:(1)奇迹般地提高生产率增长;(2)通过受益于商品超级周期;或者(3)通过膨胀来摆脱债务。由于前两种选择不太可能出现,只有第三种选择才能稳定公共债务。

卢拉政府向巴西国会提交了一份提案,以解决新财政框架的问题,旨在缓解投资者和巴西央行对违反公共支出上限的担忧,并遏制财政风险溢价。

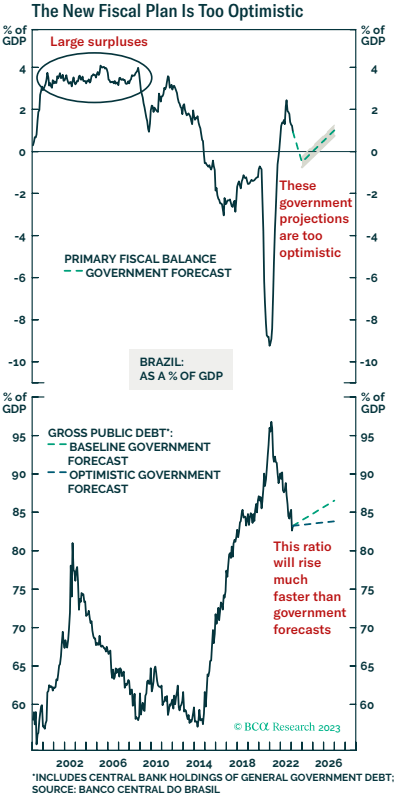

根据巴西政府预测,到2026年底,在基线情景下,公共债务与GDP的比率应增加4.3个百分点,在最佳情况下仅增加0.6个百分点(见下图)。

虽然这一新财政框架在纸面上看起来不错,但它不会导致公共债务与GDP的比率稳定。未来两年,巴西国家公共债务与GDP的比率将大幅上升。

任何国家要可持续地降低公共债务与国内生产总值的比率,就必须有大量持续的初级财政盈余,或者确保名义GDP增长率大大超过政府借贷成本。在今天的巴西,这两个条件是无法满足的。

首先,政府估计的初级盈余不足以降低公共债务水平。如上图所示,从2003年到2014年,巴西的公共债务与GDP的比率大幅下降,这是通过占GDP2-4%的巨额初级盈余实现的。

然而,由于财政紧缩在政治上不可行,目前巴西无法实现这种规模的初级盈余。其基础是,选民选举卢拉是基于增加财政支出的明确纲领。

此外,财政紧缩将导致名义GDP增长非常低,从而抑制政府收入,并导致公共债务与GDP的比率保持高位。

值得注意的是,鉴于巴西政府已经耗尽了大部分政治资本,才将财政支出增加到宪法支出的上限以上,因此其他增加政府收入的提议将很难实现。例如,对跨境电子商务购物征税的建议预计将产生400亿巴西雷亚尔(相当于GDP的0.4%)的税收,但由于公众的强烈反对,该建议被取消。另一项措施是堵住税收漏洞,减少企业的财政信贷,可以产生80巴西雷亚尔亿(相当于国内生产总值的0.8%)的税收。然而,它将面临企业的阻力,也有企业减少资本支出和招聘的风险,从而抑制经济增长。

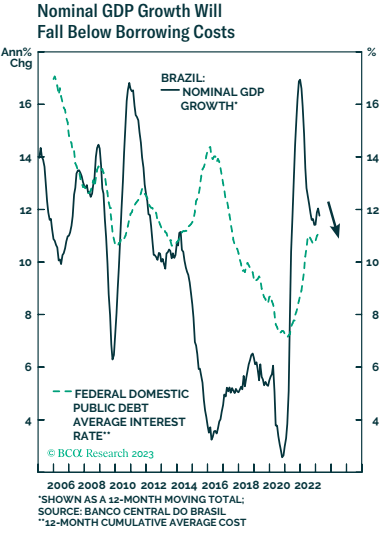

其次,名义GDP增长率将降至政府借贷成本以下(见下图)。

过去两年左右,巴西公共债务与GDP之比的下降是由于名义GDP增长超过了政府借贷成本。前者是由新冠疫情时期的刺激措施和随之而来的高通胀以及全球大宗商品价格飙升推动的。

展望未来,除非通货膨胀和实际GDP暴跌,否则巴西央行不会将利率降至个位数。简而言之,在通货紧缩的情况下,利率将超过名义GDP增长,结果将是公共债务与GDP的比率上升。

因此,要使巴西名义GDP增长大幅超过11%的政府借贷成本,其通货膨胀必须超过10%。因此,稳定巴西公共债务与GDP之比的唯一现实方法,是在未来几年实现两位数的通货膨胀。

此外,全球大宗商品不会再次出现繁荣景象,可能不会像2022年初乌克兰战争那样推高大宗商品价格。尽管中国重新开放,但中国的工业经济复苏缓慢。

这将导致全球大宗商品价格下跌,进而导致巴西名义GDP增长缓慢。

总而言之,现任巴西政府和前任政府一样,陷入了进退两难的境地:一方面,财政紧缩将导致名义GDP增长率降至利率以下;另一方面,财政刺激会加剧通货膨胀,迫使巴西中央银行提高利率。

无论哪种情况,利率都将高于名义GDP增长,公共债务与GDP的比率将继续上升。

巴西摆脱债务陷阱的唯一出路

公共债务陷阱是通过生产率驱动的增长和/或商品超级周期造成的,就像2000年代中期至2010年代初的情况一样。如果没有全球大宗商品价格的历史性繁荣,实现高生产率增长的唯一途径就是进行结构性经济改革。不幸的是,这些措施目前在巴西不太可能实施。

总之,巴西政府稳定公共债务与GDP比率的唯一政治和经济可行的选择是通过通货膨胀来摆脱债务。这就需要在推动名义GDP增长的同时大幅降低利率。其后果将是高通胀、零/负实际利率,以及随之而来的货币大幅贬值。

尽管如此,巴西中央银行行长Roberto正如最近的事态发展所表明的那样,并不愿将实际利率降至零,也不会屈服于政府的压力。

卢拉政府将不得不等到Roberto的任期于2024年12月到期后,才能任命一位公开的鸽派央行行长。在此之前,新的财政框架将无法阻止公共债务与GDP之比的上升。

总体而言,巴西新的财政计划显示出政府在安抚投资者的同时满足其忠实的左翼基础的诚意。尽管如此,疲软的实际增长加上鹰派的央行,意味着未来几年巴西公共债务与GDP的比率将上升。

巴西经济正朝着相反的方向发展

展望未来,巴西经济前景将不会那么简单明了。随着实际GDP增长接近于零,该国将经历停滞。与此同时,燃油税的恢复将导致巴西下半年整体CPI反弹。

一方面,政府的重大财政刺激措施将防止经济出现实质性收缩。

尽管巴西财政部长Fernando Haddad的目标建立在乐观的收入预期的基础上,在2023年实现占GDP 0.5%的初级赤字。但国际货币基金组织预计,巴西将实现占GDP 2%的初级赤字和占GDP 3%的巨大财政支出。

此外,巴西名义工资仍在以20年来最快的速度增长,失业率也很低。虽然劳动力市场最终会疲软,但财政宽松将暂时防止经济迅速恶化和大规模裁员。

另一方面,紧缩的货币政策将继续通过经济数据表现出来。

由于巴西家庭大量拖欠消费贷款和抵押贷款,极高的贷款利率已经给信用糟糕的消费者的财务带来了压力。作为回应,银行将收紧贷款标准,信贷发放将收缩。

就通货膨胀而言,巴西政府重新征收汽油和乙醇税的决定(上届政府于2022年年中免除)将产生对整体CPI的实质性影响。下半年,汽油和乙醇价格将分别比2022年10月的底部上涨30%和20%。

由于这两个项目占整体CPI篮子的5.3%,这些幅度的价格上涨可能导致2023年下半年巴西整体CPI小幅上涨1.53%。此外,燃料价格上涨将对通货膨胀产生间接影响,如运输成本会上升。

因此,巴西的财政和货币政策将经济拉向相反的方向,这将导致增长停滞。此外,巴西的通货膨胀将在今年下半年反弹。

总而言之,考虑到巴西宽松的财政政策,其央行短期内不会降息。如果核心和整体CPI在未来几个月都未能降至央行的通胀目标,巴西货币当局很可能会加息。

了解更多BCA Research :

https://info.bcaresearch.com/explore-our-research-m